Con el objetivo de asegurar la correcta implementación del nuevo reajuste contemplado en la Ley de Reforma Previsional y garantizar que el aumento en las pensiones solidarias de invalidez sea entregado de manera oportuna a quienes corresponda, la Superintendencia de Pensiones (SP) emitió hoy una nueva norma en consulta pública. Esta instrucción establece cómo deberán operar las administradoras de fondos de pensiones (AFP), las compañías de seguros de vida (CSV) y el Instituto de Previsión Social (IPS) para aplicar los nuevos criterios de cálculo y pago.

A partir del 1 de septiembre de 2025, el monto máximo de la Pensión Básica Solidaria de Invalidez (PBSI) se fijará en $250.000. Este nuevo valor también será la base para determinar el Aporte Previsional Solidario de Invalidez (APSI), lo que permitirá a las personas beneficiarias acceder a montos más altos de apoyo estatal.

El mismo principio se aplicará a quienes reciben el subsidio por discapacidad mental (SDM), cuyo beneficio continuará correspondiendo al 50% del valor de la Pensión Garantizada Universal (PGU).

La SP informó que, hasta febrero de este año, existían 201.052 personas que recibían la PBSI, con una mayoría femenina del 55,4%. Por otro lado, 100.760 personas eran beneficiarias del APSI, de las cuales el 48% también eran mujeres. En conjunto, este grupo representa a más de 300 mil personas que podrían ver un incremento en sus ingresos gracias a este ajuste.

La norma actualmente en consulta propone que, desde septiembre próximo, el cálculo del APSI se realice en base a la diferencia entre la pensión de invalidez que ya percibe la persona y el nuevo tope de $250.000 correspondiente a la PBSI. Cabe destacar que este beneficio está destinado a quienes pertenecen al 80% de la población con menores ingresos en el país.

La Superintendencia recibirá observaciones sobre este proyecto de Norma de Carácter General (NCG) hasta el lunes 28 de abril de 2025. Con esto, se busca asegurar una implementación transparente y efectiva de los cambios establecidos en la ley, que representan un avance significativo en la protección social de las personas con invalidez.

Conocer el funcionamiento del sistema de pensiones, sus beneficios, propósitos, normativas y regulaciones, es fundamental para todos. No obstante, igual de relevante es que la información que reciben las personas sea precisa y confiable. Por eso, como Superintendencia de Pensiones, hemos desarrollado un documento dirigido a la ciudadanía con el fin de aclarar diversas afirmaciones y datos que circulan en redes sociales sobre este tema tan relevante para el país. Buscamos fomentar una comprensión más profunda del sistema previsional, siempre con un compromiso claro con la transparencia y la responsabilidad.

: “1. En 1981 se crean las AFP. Era un buen sistema con comisiones altas que tenía una garantía mínima de UF + 4% al año. En una cuenta individual inembargable.”

Aclaración: Es incorrecto afirmar que las AFP ofrecían una rentabilidad mínima garantizada de UF + 4% anual al inicio del sistema. Esta afirmación confunde dos conceptos distintos del sistema previsional.

Desde su creación, las AFP nunca han entregado una rentabilidad mínima garantizada de UF + 4%. Lo que sí existía era el bono de reconocimiento, un instrumento diseñado para reconocer los aportes realizados por los trabajadores en el antiguo sistema de reparto, al momento de traspasarse al sistema de AFP. Este bono, que se incorpora a la cuenta individual del trabajador únicamente cuando se pensiona, tiene una rentabilidad asociada de IPC + 4%, no UF + 4%.

Respecto a las cuentas de capitalización individual, es correcto señalar que son propiedad de cada afiliado y que su carácter inembargable ha estado vigente desde el inicio del sistema. Esta protección aplica a todas las cuentas de cotización obligatoria en una AFP, con independencia de si el afiliado tiene o no un bono de reconocimiento.

2.”En 30 años la jubilación estimada sería el doble de la renta base”. Esta afirmación es falsa. No existe una definición de esa naturaleza ni en el DL 3.500, de 1980, ni en las sucesivas modificaciones legales y normativas que se han implementado en materia previsional. El sistema de capitalización individual obligatoria en una AFP fue creado como un régimen de contribuciones definidas, es decir, se sabe exactamente cuánto se aporta (el 10% del sueldo bruto) y de beneficios variables, lo que quiere decir que la pensión dependerá de la contribución individual y de las rentabilidades obtenidas por los fondos de pensiones en el tiempo. Por esta razón, no es posible proyectar que las rentas de una persona al momento de pensionarse puedan duplicarse, aun cuando haya cotizado durante toda su vida laboral activa.

Archivos de prensa sostienen que en el marco de la creación del Decreto Ley 3.500, de 1980, hubo estimaciones iniciales que señalaban que un trabajador que cotizara en el sistema de capitalización individual por un período de 30 años o más, sin lagunas previsionales, y por un sueldo que en el tiempo se mantuviera más bien estable, podría recibir una pensión del orden de 70% de su renta promedio de los últimos 10 años de cotización. Pero esas proyecciones se basaban en un perfil de cotizante definido y circunstancias del mercado laboral que, en la realidad, no se cumplieron. Esto es: una persona que cotizaría cada mes, durante más de 30 años, con un sueldo constante y en una época con menores expectativas de vida. La realidad del mercado laboral chileno ha sido otra: los afiliados tienen menores sueldos al empezar su vida laboral (es decir, cotizan por menos remuneración), tienen lagunas previsionales a lo largo del tiempo y, además, viven en promedio mucho más tiempo que sus antepasados.

3. “No importaba cuánto ganara o perdieran en bolsa, *los controladores respondían por las pérdidas*, pues era su responsabilidad como administradores de tus fondos”.

Esta afirmación también es falsa. En el sistema de capitalización individual es el afiliado quien asume el riesgo de pérdida, cuando los fondos de pensiones obtienen retornos negativos por los instrumentos en que están invertidos, así como también es el afiliado el que obtiene como beneficio una ganancia cuando esas inversiones logran una rentabilidad positiva.

Respecto de los datos históricos, a lo largo del tiempo se observa que los fondos de pensiones han tenido más ganancias que pérdidas. Datos sobre la rentabilidad histórica de los fondos de pensiones se pueden obtener en el siguiente link: http://www.spensiones.cl/apps/centroEstadisticas/paginaCuadrosCCEE.php?menu=sest&menuN1=sistpens&menuN2=fondospen

A inicios de la década de los 80, como entonces ministro del Trabajo, el economista José Piñera lideró la propuesta de introducir un sistema de capitalización individual obligatoria en Chile. Esta iniciativa finalmente dio curso al Decreto Ley 3.500, del 13 de noviembre de 1980, que establece un sistema de pensiones de vejez, de invalidez y sobrevivencia derivado de la capitalización individual obligatoria en una administradora de fondos de pensiones (AFP), el cual sigue vigente.

4. “Esto es lo creado por _Piñera_”.

Dicho lo anterior, ha sido al alero de los gobiernos elegidos democráticamente que se han implementado las regulaciones más estrictas sobre las AFP, las fiscalizaciones más rigurosas en la prestación de sus servicios, una mejor atención a los afiliados y la creación de un Pilar Solidario, de financiamiento fiscal y orientado exclusivamente a entregar beneficios a personas que por diversas razones no cuentan con ahorros previsionales para financiar una pensión o si cuentan con ellos, la pensión que obtienen es muy baja y requieren ayuda del Estado.

5. “AYLWIN cambia los art 36 y 37 de la ley 18.481, *LAS AFP NO COMPENSAN POR PERDIDA por no cumplir la rentabilidad mínima*”.

Esta frase sugiere que habría existido una rentabilidad mínima para los fondos de pensiones como si se tratara de un retorno fijo o rentabilidad absoluta. Eso nunca ha existido. La rentabilidad mínima es una fórmula que considera las rentabilidades que obtienen los fondos de pensiones administrados por las distintas AFP y que consiste en lo siguiente: si los fondos de pensiones administrados por una AFP obtienen una rentabilidad que se distancia mucho por debajo del promedio de la rentabilidad que obtienen los mismos fondos administrados por sus competidores, la AFP que generó menos rentabilidad para sus afiliados debe compensarlos por la diferencia. Esta disposición sigue vigente y no ha sido derogada.

Para mayor claridad, precisamos que el artículo 37 de la citada Ley N° 18.481 establece que “la rentabilidad mínima a que se refieren los incisos anteriores estará asegurada por los mecanismos y en la forma descrita en los artículos 38, 39 y 40 y en el orden allí contemplado”. El citado artículo 40, de hecho, es el que se refiere al denominado encaje obligatorio que deben mantener los accionistas de las AFP, el cual se exige precisamente porque la legislación señala que las AFP deben compensar a los afiliados por no cumplir el requisito de rentabilidad mínima.

La Superintendencia de Pensiones (SP) comunicó que ha instruido a las AFP a comenzar, desde este viernes, el contacto con sus afiliados para informarles sobre una nueva opción que les permitirá modificar sus pensiones bajo la modalidad de retiro programado, ajustándolas a un monto de 2 UF.

Este beneficio, establecido en el marco de la reforma previsional, entrará en vigencia el próximo 1 de septiembre y está dirigido a quienes actualmente cotizan en el sistema.

Con el fin de implementar esta medida —que favorecerá principalmente a los pensionados con menores ingresos— la SP emitió un oficio que detalla una serie de acciones que las administradoras deberán poner en marcha. Estas medidas buscan garantizar que tanto el ajuste como el pago del beneficio se realicen de forma ágil y oportuna, además de asegurar el acceso a la información para los potenciales beneficiarios.

De acuerdo con las proyecciones de la SP, se estima que cerca de 133.000 personas podrían acogerse a este ajuste a contar de septiembre de 2025.

Otros cambios relevantes La nueva legislación también introdujo modificaciones que afectan a quienes están pensionados bajo la modalidad de retiro programado y, al mismo tiempo, son beneficiarios de la Pensión Garantizada Universal (PGU).

Antes de que se aprobara la reforma, la normativa establecía que solo las personas que no recibían PGU podían ajustar su pensión a un monto de 3 UF si estaban en retiro programado.

Con la actualización de la ley, esta condición fue eliminada y, además, se habilitó la opción de ajustar la pensión a un monto menor, de 2 UF.

Según cifras de la Superintendencia de Pensiones (SP), a febrero de este año había 622.981 personas que, estando en retiro programado, también percibían la PGU, lo que representa un 24% del total de beneficiarios de esta ayuda estatal.

Adicionalmente, la nueva normativa establece que aquellas pensiones de retiro programado que ya estén ajustadas a 3 UF al momento de la entrada en vigor de la medida —es decir, el 1 de septiembre de 2025— se mantendrán en ese valor, sin modificaciones.

Finalmente, la Ley N° 21.735 de Reforma Previsional permite que, incluso si los fondos del afiliado alcanzan para una pensión más alta, la persona pueda optar voluntariamente por reducir su pensión a un mínimo de 2 UF.

La SP también señaló que los pensionados podrán elegir subir su pensión hasta 2 UF, si desean tener un ingreso algo mayor durante los primeros años de jubilación.

Indicaciones para las entidades reguladas Actualmente, 1.045.409 personas reciben su pensión bajo la modalidad de retiro programado, lo que representa el 31% del total de jubilados en el país.

El promedio de la pensión autofinanciada se sitúa en 4,96 UF, mientras que la mediana alcanza las 3 UF.

En un oficio reciente, la Superintendencia de Pensiones instruyó a las AFP a notificar a sus afiliados sobre la opción de ajustar su pensión de retiro programado a un monto de 2 UF. Esta alternativa aplica para quienes ya reciben una pensión o pueden acceder a una cuyo monto es inferior a las 2 UF, producto de que sus fondos previsionales no alcanzan para una pensión más alta.

Esta notificación podrá realizarse de manera presencial o a través de medios digitales, y deberá incluir la fecha desde la cual se podrá solicitar el ajuste, además de una explicación clara sobre cómo esta decisión afectará el valor futuro de la pensión.

“Este punto es fundamental, ya que incrementar el monto mensual de la pensión implica un consumo más acelerado de los fondos disponibles”, señaló la SP.

Para llevar a cabo este proceso, se ordenó a las administradoras iniciar el contacto con sus afiliados, recibir las solicitudes correspondientes e implementar los mecanismos necesarios para realizar los ajustes a partir del 1 de septiembre de 2025.

El cronograma de implementación del cambio en el sistema de pensiones 2025 detalla las etapas y plazos de la reforma previsional. A continuación, puedes encontrar toda la información.

El Bono Invierno 2025 es un beneficio estatal destinado a personas con pensiones bajas para ayudarlas a enfrentar los gastos propios de la temporada invernal.

Fecha de pago del Bono Invierno 2025

Este beneficio se entregará junto con la pensión correspondiente al mes de mayo.

Monto del Bono Invierno 2025

El bono será de $81.257, una cantidad que no es tributable ni imponible, y que tampoco está sujeta a descuentos.

Requisitos para recibir el Bono Invierno 2025

Para acceder a este beneficio, es necesario pertenecer a uno de los siguientes grupos:

Beneficiarios de pensiones contributivas.

Beneficiarios de la Pensión Garantizada Universal (PGU).

Beneficiarios de pensiones especiales de reparación.

Beneficiarios de pensiones contributivas que también reciben APSV, PGU o pensión especial de reparación.

Pensionados con derecho al Bono Invierno 2025

El bono será entregado a quienes reciben pensiones contributivas cuyo monto sea igual o inferior a la pensión mínima de vejez para personas de 75 años o más ($222.474,62, reajustable en septiembre de cada año).

Los pensionados que pueden acceder a este beneficio incluyen aquellos afiliados a:

Instituto de Previsión Social (IPS)

Instituto de Seguridad Laboral (ISL)

Caja de Previsión de la Defensa Nacional (Capredena)

Dirección de Previsión de Carabineros de Chile (Dipreca)

Mutualidades de empleadores

Administradoras de Fondos de Pensiones (AFP), siempre que reciban una Pensión Mínima con Garantía Estatal.

Este beneficio busca apoyar a los adultos mayores en una de las épocas más frías del año, garantizando un alivio económico adicional a sus pensiones.

Santiago de Chile, 30 de marzo (Prensa Latina) – Miles de personas se manifestaron hoy en la capital chilena para expresar su rechazo a las Administradoras de Fondos de Pensiones (AFP), las cuales administran los ahorros de los trabajadores generando altas ganancias, mientras otorgan jubilaciones insuficientes.

Bajo una pertinaz lluvia, los manifestantes recorrieron varias cuadras de la Avenida de La Alameda para mostrar su descontento porque la reforma previsional, aprobada recientemente, no cambió en lo sustancial el sistema creado durante la dictadura militar (1973-1990).

En declaraciones a Prensa Latina, Luis Mesina, vocero de la Coordinadora No Más AFP, dijo que ese proceso, propuesto por el gobierno y aprobado en el Congreso de la República, no resolvió el problema de fondo.

Lo único que se logró fue fortalecer el mercado financiero, dijo el dirigente, porque se mantiene el sistema de capitalización de los aportes individuales de los trabajadores y empleadores a favor de grandes empresas, muchas de ellas transnacionales.

Mesina explicó que, en la práctica, una mayor cantidad de capital generado a partir de los salarios de la población será transferida a bancos, compañías de seguros y corredores de bolsa, mientras que las jubilaciones seguirán siendo bajas.

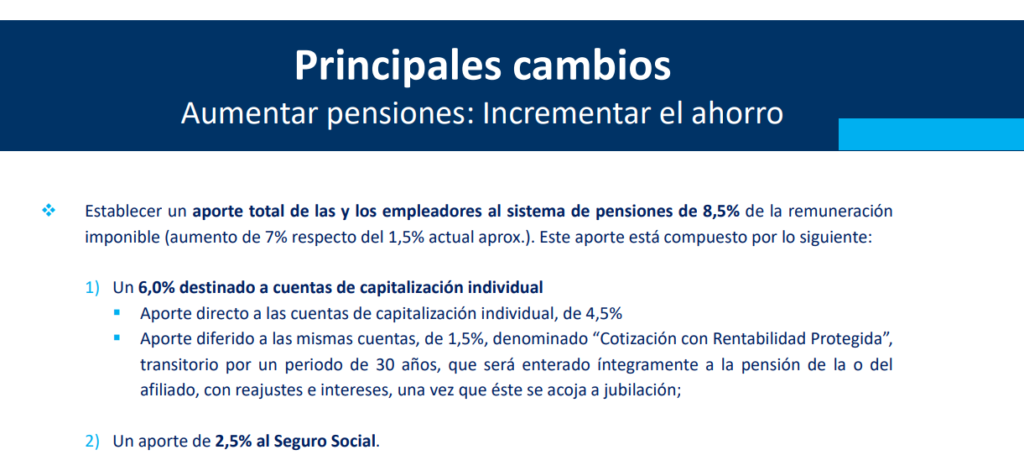

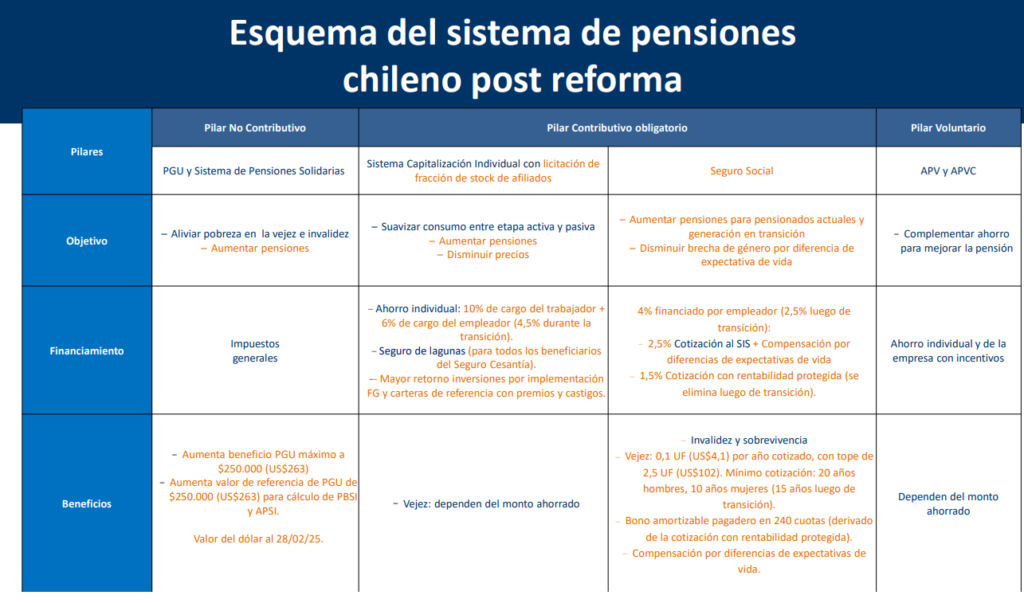

La nueva legislación establece una cotización patronal del 8,5 %, de la cual un 4,5 % se destinará directamente a las AFP, y el porcentaje restante se distribuirá en distintas áreas, incluyendo un seguro social.

Según datos proporcionados por el Gobierno, las pensiones aumentarán entre un 14 % y un 35 %, dependiendo del salario y los años de cotización.

En términos específicos, un trabajador que haya cotizado durante al menos 25 años recibirá una pensión de 533.277 pesos (578,30 dólares), mientras que quien haya cotizado por 20 años percibirá 476.622 pesos (518,07 dólares).

En este país, se considera que una familia de tres integrantes con ingresos menores a 556 dólares mensuales se encuentra por debajo de la línea de pobreza.

Consultado sobre la posibilidad de revertir la reforma, Mesina señaló que esto dependerá de la capacidad de movilización de sindicatos, organizaciones sociales y la ciudadanía.

Esta movilización, afirmó, es la primera en realizarse con gran convocatoria y con la participación de diversos sectores, incluyendo pobladores, estudiantes, trabajadores de la salud y la educación, así como sindicatos de empleados bancarios y otras empresas.

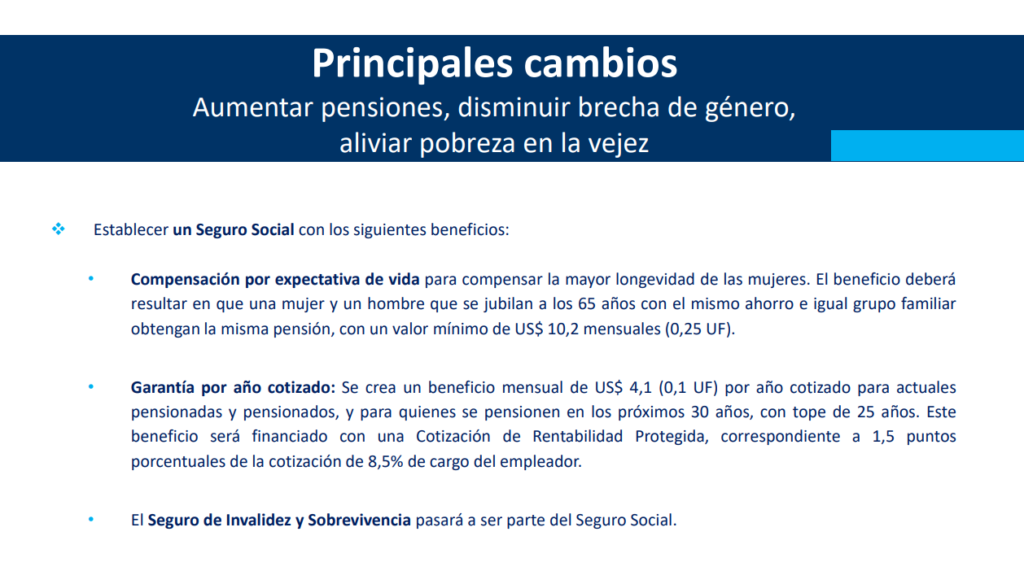

1. Seguro Social con Compensación por Mayor Expectativa de Vida

Se entregará un beneficio especial a las mujeres para compensar su mayor esperanza de vida en comparación con los hombres.

Este beneficio mínimo será de 0,25 UF ($10.000 aprox.) por cada mes de pensión.

2. Beneficio por Años Cotizados

Las mujeres recibirán un pago adicional de 0,1 UF por cada año cotizado, lo que reconoce su trayectoria laboral.

3. Aumento en la Pensión Garantizada Universal (PGU)

Muchas mujeres, que históricamente han cotizado menos debido a trabajos informales o interrupciones laborales por maternidad y cuidado de familiares, podrán acceder a una PGU aumentada de $250.000.

Además, el nuevo Seguro Social aliviará la carga de financiamiento de las pensiones al incluir el aporte del empleador, reduciendo la desigualdad que históricamente ha afectado a las mujeres en el sistema previsional.

Santiago, 20 de marzo de 2025.- El Presidente de la República, Gabriel Boric; el ministro de Hacienda, Mario Marcel y la ministra del Trabajo y Previsión Social, Jeannette Jara, firmaron este jueves el decreto que promulga la ley que reforma el sistema previsional, despachada el 29 de enero desde el Congreso.

En un evento masivo, efectuado en el Centro Cultural y Deportivo Chimkowe, en Peñalolén, las autoridades destacaron los principales beneficios de la norma, en particular el incremento que tendrán las pensiones, sobre todo las actuales y las de mujeres mediante un Seguro Social, y también las del futuro, a través del fortalecimiento del ahorro personal.

El presidente Gabriel Boric destacó que “la Reforma de Pensiones es un logro colectivo de Chile (…) Su aprobación fue transversal, mayoritaria y da una señal al país también de que trabajando unidos, Chile avanza”.

Agregó: “Durante más de 10 años diferentes gobiernos estuvieron tramitando diferentes proyectos para tratar de mejorar las pensiones. Con mucho diálogo, trabajo y mucha porfía, logramos que se aprobara una reforma que va a beneficiar a 2 millones 800 mil personas mayores, trabajadores y trabajadoras de toda una vida”.

En el acto, al que asistieron cerca de 3.000 personas, participaron también el alcalde de Peñalolén, Miguel Concha, y los ministros de Interior y Seguridad Pública, Álvaro Elizalde; Secretaría General de la Presidencia, Macarena Lobos; de Ciencia, Tecnología, Conocimiento e Innovación y vocera (s), Aisén Etcheverry; de Desarrollo Social y Familia, Javiera Toro; de la Mujer y la Equidad de Género, Antonia Orellana.

En su discurso, la ministra Jeannette Jara manifestó que la reforma es un avance logrado “a pesar de las resistencias; a pesar de los que creían que era imposible”. Añadió que “todos quienes queríamos estos cambios y quienes no los querían, sabemos que hay que reconocer, y nobleza obliga, que muchos de los que eran reticentes pasaron al bando de los convencidos de la importancia de mejorar nuestro sistema de pensiones”.

Sobre uno de los principales cambios de la reforma, la nueva cotización de 7% de cargo del empleador, Jara indicó que “desde ahora no solo estará el aporte del Estado, de los trabajadores, que desde hace 43 años lo soportan tras sus hombros; también habrá un aporte de los empleadores, como en todos los países del mundo”.

El ministro Mario Marcel agradeció a diputadas y diputados y senadores y senadoras de las comisiones de Trabajo y Hacienda que apoyaron en el proceso y se refirió a los futuros pasos. “Ahora queda el desafío de implementar esta Reforma. Desde el mismo día en que ésta fue aprobada en su último trámite legislativo, con los compañeros del Ministerio del Trabajo comenzamos a identificar tareas, formar equipos, movilizar recursos. En eso estaremos durante los próximos seis meses, para que nada falle y las normas, sean de cotizaciones, beneficios o regulaciones, se cumplan a cabalidad y a tiempo”.

El ministro Marcel complementó “el día en que se aprobó la reforma dijimos que ésta había sido fruto de la perseverancia, el diálogo y la disposición a innovar. Todo ello será importante también para su implementación. Ahí vamos a estar, mojando la camiseta, dejando todo en la cancha, para que esta reforma, después de haber sido un sueño, propuesta y ley, pase a ser una realidad que mejore la vida de millones de chilenas y chilenos”.

En los próximos días la ley será publicada en el Diario Oficial. Este trámite inicia la activación de los plazos para las diversas etapas de su implementación.

Implementación

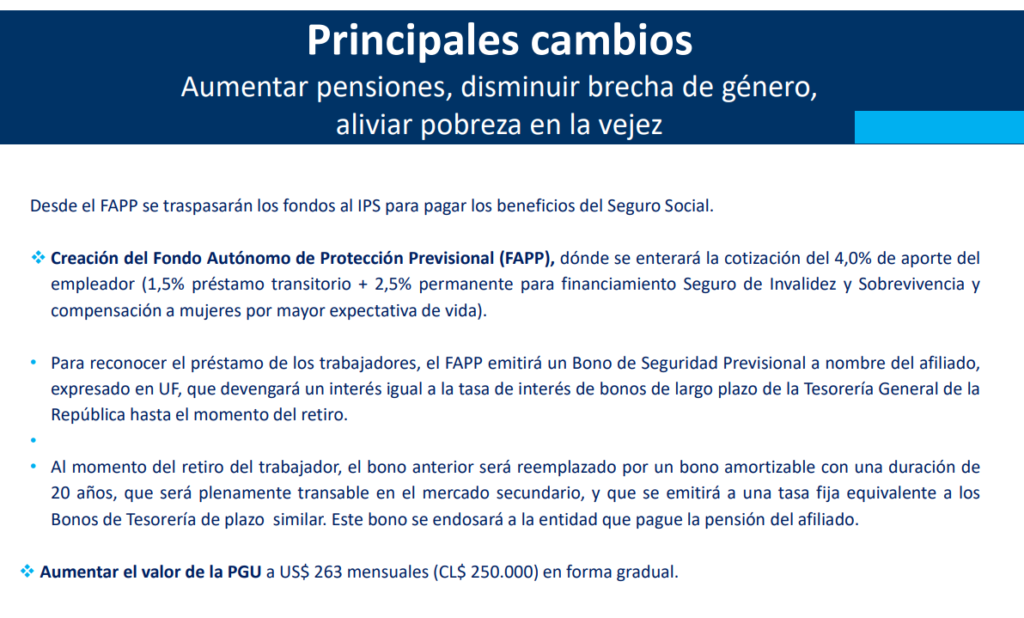

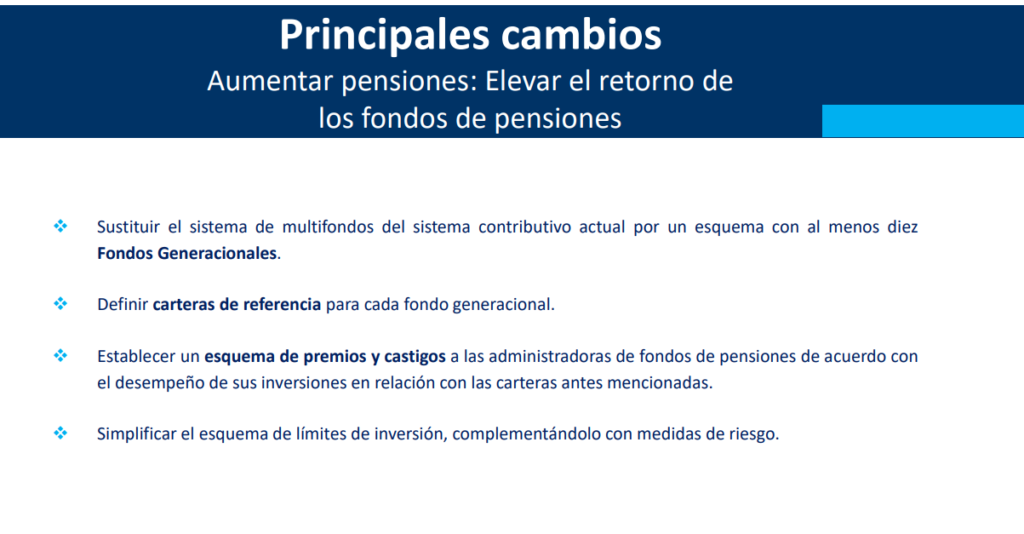

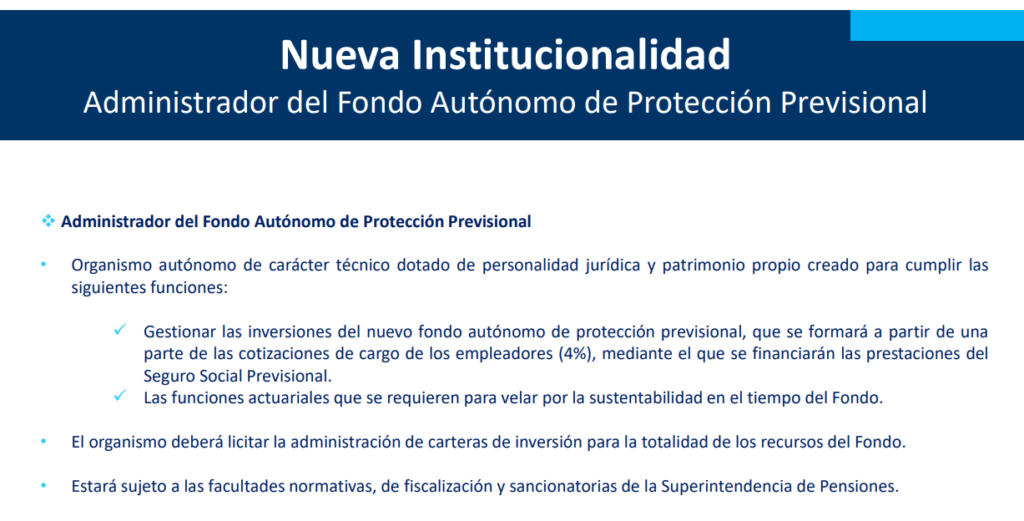

En general, la reforma establece una cotización adicional del empleador, de 7% de la renta imponible, aporte que se distribuirá entre cotización individual y Seguro Social. También, aumenta la Pensión Garantizada Universal (PGU) a $250.000 en forma gradual; crea el Fondo Autónomo de Protección Previsional (FAPP); y modifica el sistema de multifondos por la inversión en fondos multigeneracionales, entre otros.

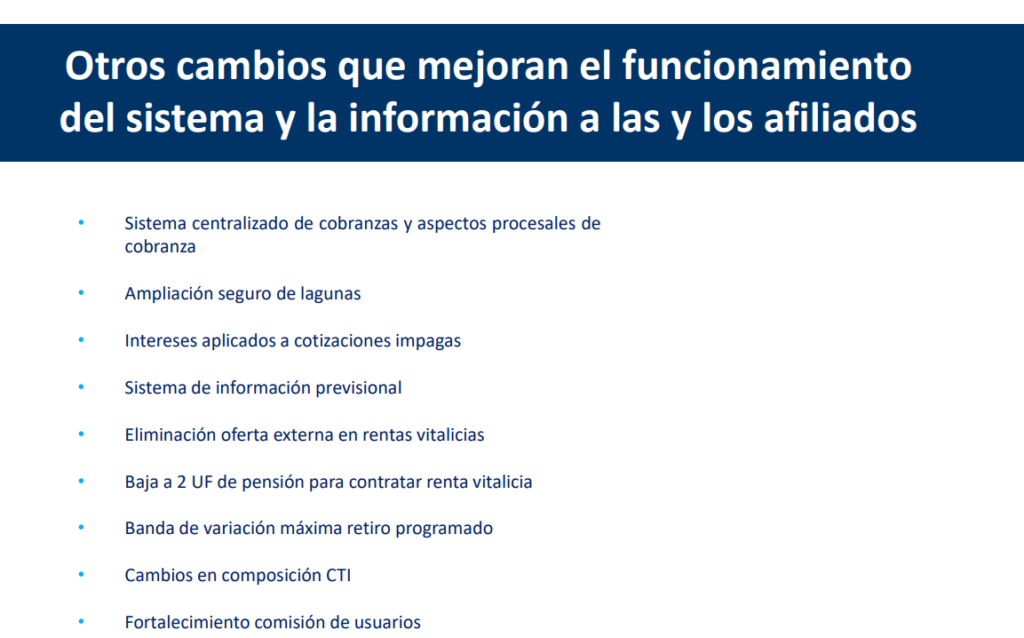

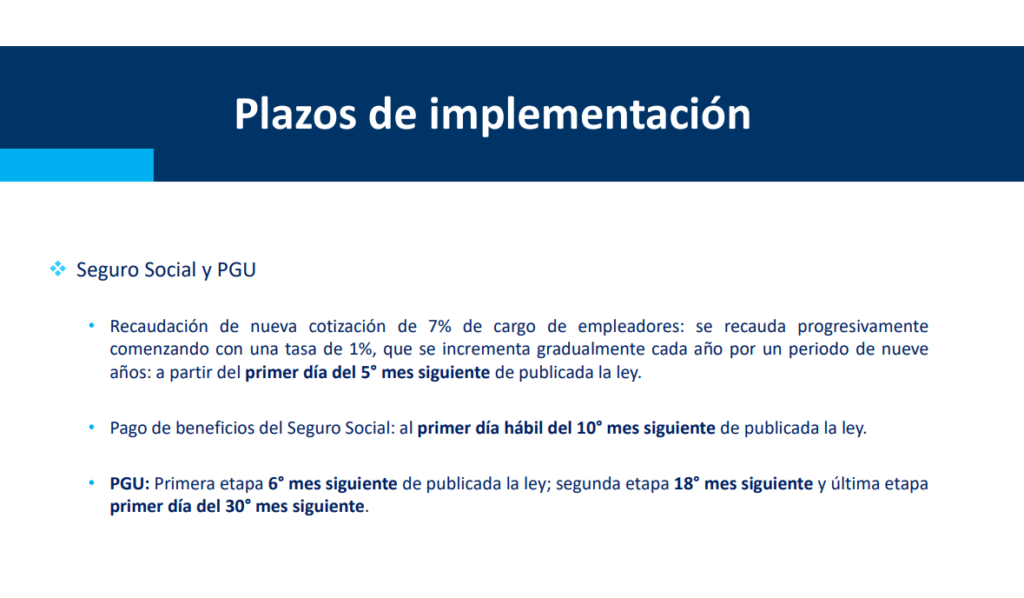

En términos concretos, el primer hito de implementación de esta Reforma es la entrada en vigencia de la ampliación del Seguro de Lagunas Previsionales, en mayo de 2025. Este instrumento, que actualmente paga cotizaciones en períodos de desempleo a quienes hagan uso del Seguro de Cesantía con cargo al Fondo de Cesantía Solidario, se extenderá a quienes lo hagan con cargo a sus cuentas individuales de cesantía.

El aumento de la nueva cotización del 7% del empleador comenzará de manera gradual con el 1% de la renta imponible, en agosto de 2025. Esta alza se completará en un periodo de 9 años, con la posibilidad de extenderse a 11 años en la medida que una evaluación externa sobre la Ley de Cumplimiento Tributario dé cuenta de un menor efecto recaudatorio al esperado, conforme a las recomendaciones del Consejo Fiscal Autónomo.

Al mes siguiente, en septiembre de este año, comenzará el pago del nuevo monto de $250.000 la Pensión Garantizada Universal (PGU) al primer grupo de beneficiarios, que serán los pensionados de 82 años o más. Este proceso continuará en septiembre de 2026, cuando el nuevo monto reajustado llegará a pensionados de 75 años o más, y en septiembre 2027 contemplará a los pensionados de 65 años o más.

En cada fecha mencionada, por otra parte, se incorporarán a la PGU quienes reciben prestaciones de las leyes reparatorias (Valech, Rettig y exonerados) de los mismos cortes etarios.

Mientras, en enero de 2026 se pagarán, por primera vez, las prestaciones del Seguro Social, que son el Beneficio por Años Cotizados, de 0,1 UF por cada año contribuido, y la Compensación a Mujeres por Mayores Expectativas de Vida, cuyo monto mínimo es de 0,25 UF ($10.000, aproximadamente).

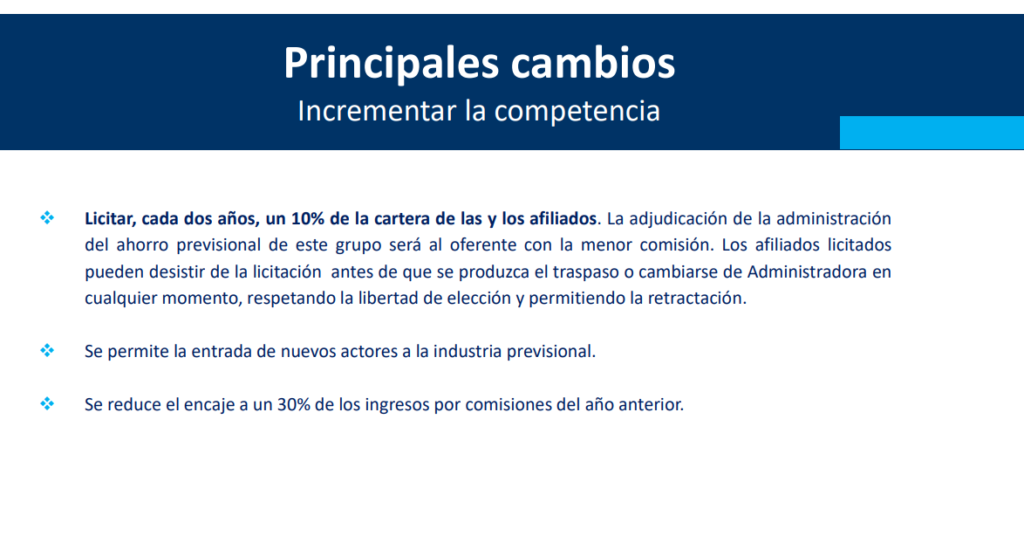

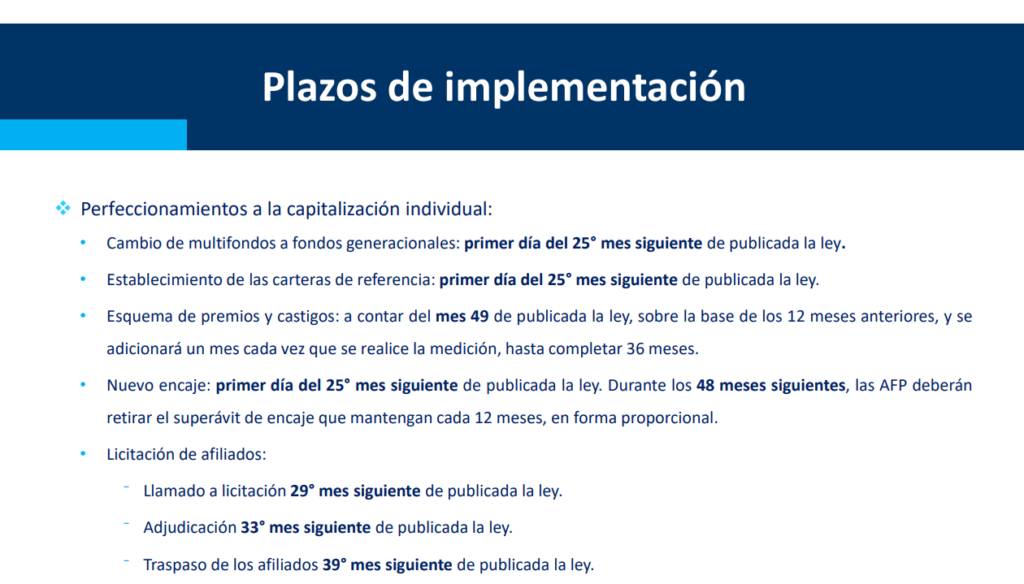

La primera licitación del stock de afiliados, medida que beneficiará a los afiliados al elevar la competencia entre las AFP y reducir sus costos de administración, tendrá lugar en agosto de 2027.

La licitación del stock de afiliados se efectuará cada dos años. En estas se licitará, aleatoriamente, al 10% de los trabajadores que a la fecha correspondiente ya se encuentren afiliados. El proceso será adjudicado al oferente con la menor comisión, la que deberá mantener por cinco años. Los afiliados podrán desistir o cambiarse de inversor en cualquier momento. Los nuevos afiliados, por su parte, ingresarán automáticamente a la AFP con la menor comisión.

El proceso de implementación de la reforma, a cargo de los ministerios de Hacienda y del Trabajo y Previsión Social, se ha estructurado en pilares estratégicos enfocados en garantizar la correcta ejecución de las medidas que mejorarán las pensiones de chilenas y chilenos, tal como Recaudación y operaciones; Normativa y regulación; Fortalecimiento institucional y Capacitación.

Además, la implementación implicará diversos procesos en otras áreas. Por ejemplo, la Dirección de Presupuestos (Dipres) coordinará los ajustes financieros para respaldar la transición hacia el nuevo sistema previsional; el Banco Interamericano de Desarrollo (BID) brindará apoyo técnico para modernizar los sistemas de información y fortalecer la capacitación del personal que ejecutará la reforma. Junto con ello, se fortalecerán los equipos de atención ciudadana, para dar una respuesta eficiente y clara a las consultas, además, de capacitación a funcionarios en todo el país para asegurar una correcta implementación y difusión de la reforma.

Esta tarde, el Presidente de la República, Gabriel Boric, promulgó la reforma de pensiones, cuyos beneficios para los jubilados comenzarán a implementarse en el segundo semestre de este año. El aumento en los montos se basará en tres pilares fundamentales: la Pensión Garantizada Universal (PGU), la garantía de 0,1 UF por año cotizado y la compensación por expectativa de vida para las mujeres. La aplicación de estos beneficios será gradual y seguirá plazos establecidos tras la publicación de la ley. Los primeros en recibir el incremento serán los jubilados de 82 años o más, seguidos por otros grupos en un proceso escalonado.

Durante la ceremonia de promulgación, el Presidente Boric destacó la importancia de este avance, calificándolo como “un logro nacional” y recordando las dificultades para alcanzar acuerdos en esta materia durante la última década. Por su parte, la ministra del Trabajo, Jeannette Jara, enfatizó que “hoy triunfa el sentido de la política” y que esta reforma responde a “los verdaderos dolores del pueblo”.

¿Cuándo se verán los aumentos?

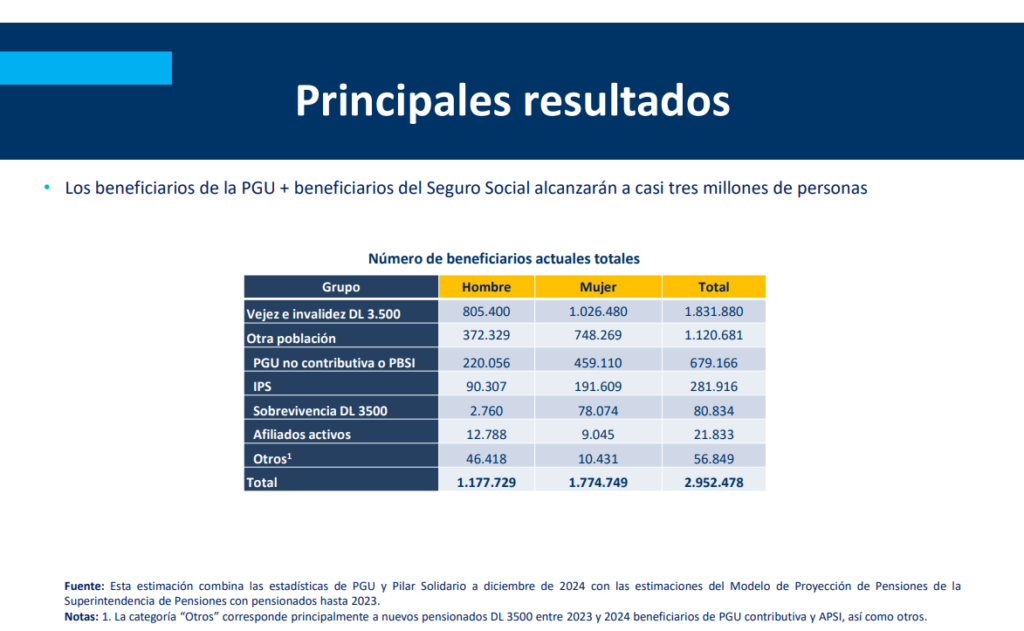

El primer ajuste en las pensiones corresponderá a la PGU, que pasará de $214.000 a $250.000. Los primeros beneficiados serán los jubilados de 82 años o más, quienes recibirán el incremento en septiembre de este año. Posteriormente, en septiembre de 2026, el aumento se aplicará a los mayores de 75 años, y en el mismo mes de 2027, alcanzará a los pensionados de 65 años o más. Además, la cobertura de la PGU se ampliará para incluir a personas con pensiones de reparación, como beneficiarios de las leyes Rettig, Valech y exonerados políticos. Para octubre de 2027, más de 3 millones de personas habrán recibido el incremento ajustado a la inflación.

En cuanto a los beneficios por año cotizado y la compensación a mujeres por expectativa de vida, ambos contemplados en el “seguro social”, comenzarán a entregarse nueve meses después de la publicación de la ley, sin una aplicación gradual. Una vez cumplido este plazo, quienes cumplan con los requisitos recibirán los aportes de manera inmediata. Según estimaciones del Gobierno, para 2035 más de 1.500.000 personas se beneficiarán de la garantía por años cotizados, mientras que 1.100.000 mujeres recibirán la compensación por expectativa de vida.

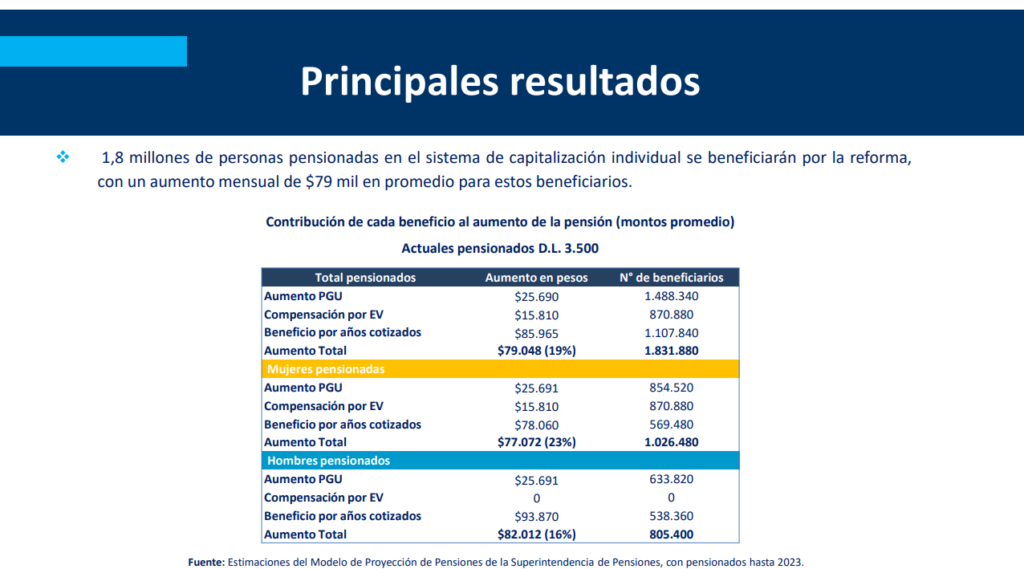

Para ilustrar el impacto de la reforma, el Ejecutivo detalló ejemplos concretos. Un hombre que se jubile en 2025 con un ingreso de $800.000 y 10 años de cotizaciones verá su pensión aumentar de $289.910 a $324.894, mientras que si ha cotizado 25 años, el monto pasará de $401.532 a $533.277. En el caso de una mujer con 10 años de aportes, la pensión subirá de $287.041 a $370.766, sumando $38.417 por años cotizados y $9.604 por expectativa de vida.

En total, se estima que las pensiones de 2.800.000 personas aumentarán entre un 14% y un 35%, lo que representa un avance significativo en la seguridad económica de los jubilados.